i wzrostu realnych stóp procentowych.

Spadek presji inflacyjnej, nasilający oczekiwania w zakresie rozpoczęcia przez EBC skupu obligacji skarbowych państw strefy euro i odsunięcia w czasie początku cyklu podwyżek stóp procentowych przez FED, przełożyły się na istotny spadek rentowności obligacji skarbowych w strefie euro i USA (spadek rentowności 10-letnich papierów niemieckich do rekordowo niskiego poziomu 0,5% oraz spadek rentowności amerykańskich 10-letnich papierów w okolice poziomu 2,0%).

W 2014 r. główne banki centralne nadal prowadziły ekspansywną politykę pieniężną, utrzymując stopy procentowe na historycznie niskich poziomach. Jednocześnie zróżnicowanie sytuacji gospodarczej pomiędzy USA a strefą euro przełożyło się na dywergencję cykli polityki pieniężnej pomiędzy tymi gospodarkami. Pod koniec 2014 r. amerykański FED zakończył trwający pięć lat program zakupu aktywów finansowych (tzw. quantitative easing). Z kolei EBC zdecydował w 2014 r. o dalszym złagodzeniu polityki pieniężnej, w tym obniżeniu stóp procentowych i rozpoczęciu programu skupu aktywów. W rezultacie w 2014 r. dolar zdecydowanie umocnił się wobec euro.

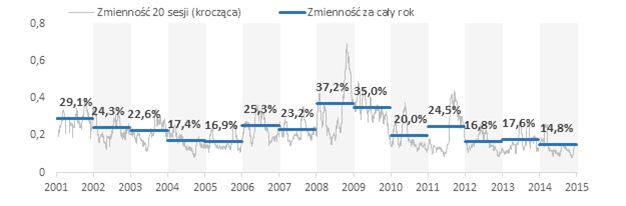

Niska zmienność oraz trend boczny cen akcji

W 2014 r. notowania akcji na Głównym Rynku GPW charakteryzowały się relatywnie niską zmiennością. Dla indeksu WIG20 wyniosła ona 14,8%, co było jednym z najniższych poziomów w historii GPW. Ponadto, główne indeksy GPW (WIG i WIG20) poruszały się przez cały rok w wąskim trendzie bocznym. W przypadku indeksu WIG notowania kształtowały się w przedziale 49 520 pkt – 55 637 pkt, dla indeksu WIG20 było to 2 271 pkt – 2 551 pkt. Były to istotne czynniki ograniczające skłonność do lokowania kapitału na GPW

w 2014 r. oraz aktywność inwestorów na rynkach akcji i instrumentów pochodnych, a w ślad za tym przyczyniające się do spadku przychodów GPW z obsługi obrotu na tych rynkach.

Zmienność indeksu WIG20[1]

[1] Odchylenie standardowe dziennych stóp zwrotu indeksu urocznione pierwiastkiem drugiego stopnia z 250

Reforma ofe

Przeprowadzona w 2014 r. reforma otwartych funduszy emerytalnych, w wyniku której 51,5% aktywów netto funduszy emerytalnych, w tym głównie obligacji skarbowych, zostało przeniesionych do ZUS, a następnie umorzonych, wpływała na nastroje krajowych i zagranicznych inwestorów do GPW. W szczególności w zakresie przyszłych napływów aktywów do funduszy emerytalnych, a tym samym w zakresie dalszych, potencjalnych napływów lub odpływów aktywów OFE na/z GPW.

W efekcie przeprowadzonej reformy, na przekazywanie części swojej składki emerytalnej w OFE zdecydowało się ponad 2,5 mln Polaków, a wartość aktywów netto w portfelach funduszy emerytalnych wyniosła na koniec grudnia 2014 r. 149,1 mld zł (dane KNF). Reforma określiła minimalny poziom inwestycji OFE w akcje, który do końca 2014 r. wynosi 75 proc., a w kolejnych latach będzie wynosił odpowiednio: 2015 r. – 55%, 2016 r. – 35%, 2017 r. – 15%. Ponadto, reforma przewiduje zakaz inwestowania otwartych funduszy emerytalnych w instrumenty skarbowe, co z jednej strony przyczynia się do ograniczenia płynności na krajowym rynku skarbowych papierów wartościowych, z drugiej natomiast powoduje wzrost zainteresowania OFE inwestycjami w obligacje nieskarbowe.

Sytuacja geopolityczna w europie wschodniej

Konflikt militarny na wschodzie Ukrainy, zapoczątkowany w I kwartale 2014 r., spowodował wzrost niepewności co do stabilności politycznej regionu wśród inwestorów zagranicznych lokujących kapitał na rynkach kapitałowych w Europie Środkowo-Wschodniej. Polska należy do popularnego koszyka inwestycyjnego definiowanego jako Emerging Markets Europe, stąd też konflikt za wschodnią granicą miał negatywny wpływ na aktywność inwestorów na GPW.

Obligo gazowe

Wynikające z przepisów ustawy Prawo energetyczne obligo gazowe, tj. obowiązek sprzedaży przez giełdę gazu wysokometanowego wprowadzanego do sieci przesyłowej z importu i wydobycia krajowego, obowiązuje od 11 września 2013 r. W 2014 r. obligo wynosiło 40%, co przy rocznym wolumenie sprzedaży na poziomie 16,1 mld m3 ogłoszonym przez PGNiG za 2013 r., daje szacunkową wielkość obliga ok. 6,5 mld m3 (70 TWh). Od 2015 r. poziom obliga wyniesie 55%.

Drugi rok funkcjonowania rynku gazu na TGE był zdecydowanie lepszy pod względem realizacji obliga (w pierwszym roku wprowadzenia obowiązku gaz zaoferowany na TGE nie znalazł wystarczającej grupy nabywców). Zwiększenie poziomu realizacji obliga gazowego w 2014 r. było w dużej mierze spowodowane zmianą w strukturze GK PGNiG polegającą na rozdzieleniu działalności hurtowej i detalicznej. Od 1 sierpnia działalność operacyjną rozpoczęła nowa spółka – PGNiG Obrót Detaliczny Sp. zo.o., która dokonuje zakupu gazu ziemnego na TGE, a następnie dostarcza go do 6,5 mln odbiorców detalicznych, odbiorców domowych oraz przedsiębiorstw o rocznym odbiorze gazu nieprzekraczającym 25 mln m3. Sprzedaż gazu na TGE realizowana jest przez PGNiG Oddział Obrotu Hurtowego, który dostarcza również gaz ziemny do odbiorców zużywających powyżej 25 mln m3 tego paliwa rocznie w ramach umów bilateralnych (kompleksowych).